尽管利空笼罩但后市也不宜过度悲观

美伊问题仍有再度发酵风险

11月5日,美国财政部宣布全面重启对伊朗的第二批制裁,重点针对伊朗能源、造船、航运和金融等部门,同时暂时允许8个国家和地区继续进口伊朗原油,期限为180天。对于此次对伊制裁政策,特朗普表示是为了维持油价的稳定。

其实市场也早已预期美国会给予部分国家和地区进口伊朗原油的豁免权,近期原油价格回吐此前涨幅也动态反映了此种预期。不过,将伊朗原油出口量降为零是非常有难度的,一方面欧洲、俄罗斯、中国均在伊朗有大量能源投资,有动机去保护伊朗原油出口;另一方面是历史经验表明,伊朗可以以货换货等方式,通过俄罗斯、土耳其变相出口原油。所以美国给予部分国家和地区临时豁免权我们并不感到意外,但是我们并不能乐观地看待豁免权。美国制裁伊朗力度的放松,更像是以时间换取空间的缓兵之计,一方面达到特朗普中期选举对低油价的诉求;另一方面给予OPEC产油组织更多的时间增产;另外是给予部分原油进口国一定时间缩减自伊朗的进口量,达到一石三鸟的效果。我们不排除后续美伊问题会再度发酵,毕竟美国制裁伊朗中长期政策未改变,美伊问题应该是美国未来成为原油净出口国、争夺中东地区话语权的战略手段,而不是目标。

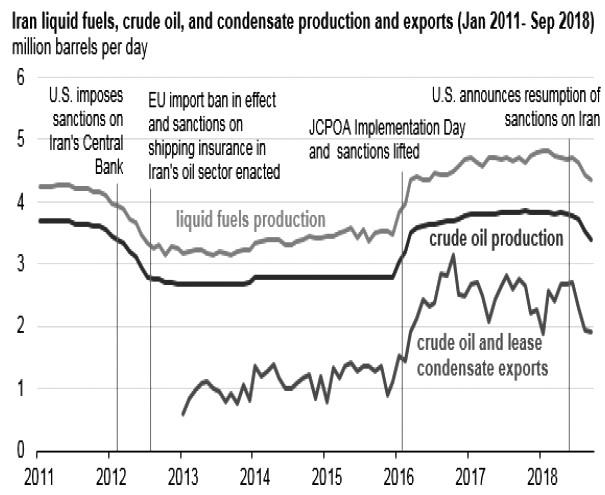

图为伊朗原油产量变化

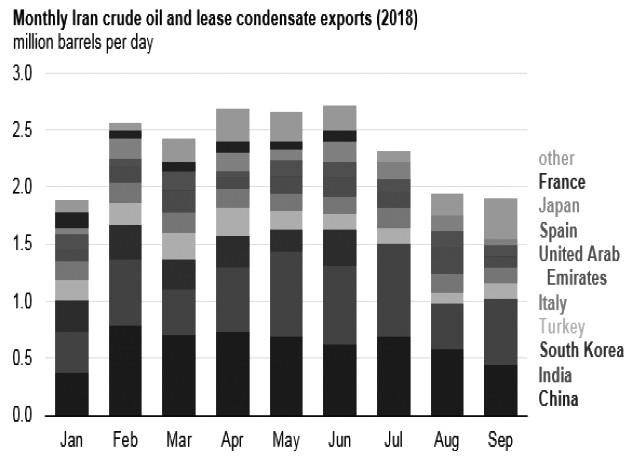

更加客观地说,即使美国给予上述国家和地区进口伊朗原油的豁免权,也不意味着未来伊朗原油出口量存在大幅上升的可能性。一是美国对伊朗金融、航运行业的制裁,导致其他国家与伊朗之间贸易的资金结算受限,运输原油成本加大,未来与伊朗进行原油贸易的难度大大。二是伊朗自身原油生产是否受到制裁影响,导致产量缩减,也是需要时间去验证的。就目前来看,伊朗的产量和出口量稳定下滑。2018年5月,伊朗原油出口量为270万桶/日,7月出口量为235万桶/日,8月出口量下降至194万桶/日,9月出口量也进一步下滑至150万桶/日。伊朗5月原油产量为382万桶/日,8月产量为358万桶/日,产量连续3个月下滑。

图为2018年伊朗原油出口量

所以对于后市,若美国加大制裁力度,地缘政治会再度支撑油价。

OPEC释放减产信号

随着油价持续下挫,不断侵蚀OPEC原油生产国的利益,部分产油国开始释放减产信号。沙特阿拉伯能源大臣称OPEC+将不会让库存继续增加,沙特阿拉伯“将在12月减少原油供应50万桶/日”;阿联酋表示“产油国将满足市场需求,但不会过度供应市场。目前正在研究减产可能,得出结论为时尚早”。

目前来看,OPEC产量政策似乎陷入两难之中,一方面原油需求增速下滑,下滑程度具有不确定性;另一方面委内瑞拉、伊朗等供油国存在断供危机,而美国不断施压OPEC,需要其增产来维持油价稳定。供需两方面共振,供需缺口难以判断。

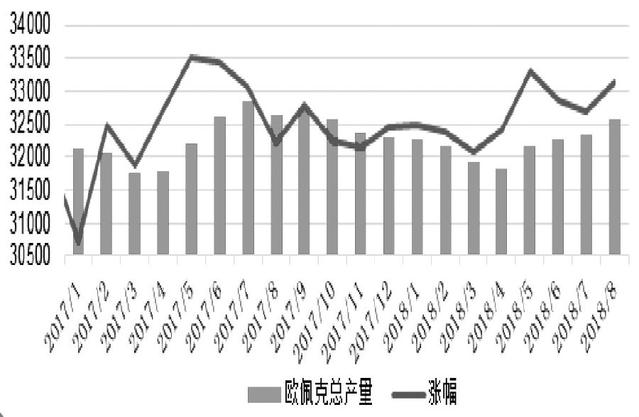

据OPEC11月月报数据,OPEC预计2018年全球原油需求增速为150万桶/日,此前预期为154万桶/日;下调2018年全球原油需求预期至9879万桶/日,下调2019年对OPEC的原油需求预期至3150万桶/日。正是因为需求增速下滑预期,OPEC对于原油生产持谨慎态度,同时考虑到OPEC作为主导产油国组织,原油价格中枢抬升也是符合其自身发展利益。所以,OPEC大概率会根据需求动态调整产量,但迫于美国施加压力,OPEC可能会在收入最大化与维持油价之间取得平衡。但要达成新的限产协议来维持油价,OPEC需要重新制定产量目标,这其中便需要得到目前产量仅次于美国的俄罗斯的首肯,此前俄罗斯表示:“现在讨论减产为时尚早;累库可能是冬季所致,不代表全年预期。”俄罗斯认为明年年中供需平衡甚至供不应求,“若OPEC作出减产决议,俄罗斯将配合”。不过值得注意的是,仅仅依靠减产信号带来的原油价格反弹难以持续,OPEC产量政策我们需要持续关注。

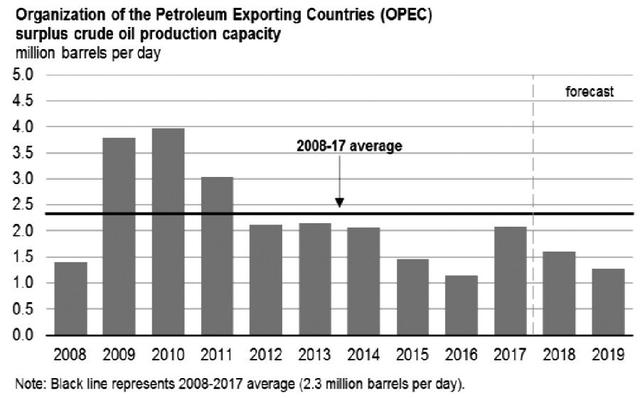

除此之外,目前OPEC实际的闲置剩余产能在150万桶/日左右,其中近100万桶/日集中在沙特阿拉伯以及中立区,其他国家占据剩余50万桶/日的闲置产能。全球闲置剩余产量紧张,油价下跌空间受限,在全球闲置剩余产能较低的情况下,任何供油国出现产量减少均会推动原油价格上涨。

图为OPEC剩余闲置产能变化

图为OPEC原油总产量

美国未来原油产量可期

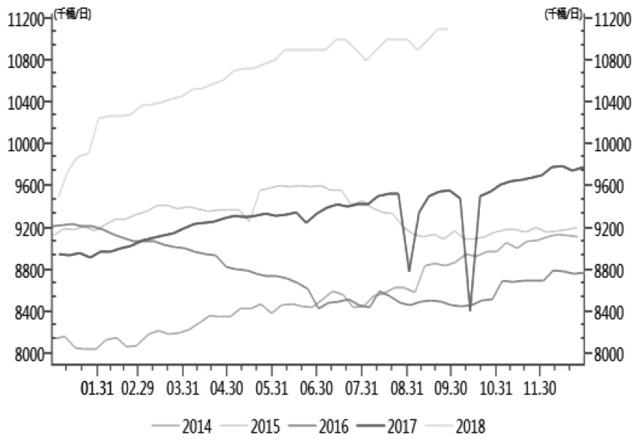

美国原油产量三季度维持在1100万桶/日左右,受制于管道运输瓶颈,产能增速和活跃钻机增速明显放缓。从6至9月,美国原油产量一直徘徊在1090万—1110万桶/日,原油钻机数一直在858—866座之间。美国原油主要以轻质原油为主,一般来说,页岩油产量具有高衰减性,第二年产量就会下降40%—50%,为了维持当前产量或是增加产量,就必须不断打新井。由于无法及时将油运输出去,导致了大量的原油滞留于原产地,二叠纪的生产商正在以创纪录的速度开始放弃新的油井开发。根据EIA钻井报告数据,8月美国DUC井数为8269座,处于历史高位水平。根据得州能源咨询公司Drillin ginfo的数据,在Permian Basin地区,普通活跃油井的平均产量为400桶/日,若管道运输瓶颈问题得以解决,可以释放出近350万桶/日的产能。

尽管2017年年末的时候,美国扩建了BridgeTex 管道、Permian Express管道以及Cactus管道,增加了34万桶/日的运输能力,但随着美国原油产量的增长,页岩油主产区二叠纪盆地的管道运输承载能力已经无法满足急速扩张的产量。EIA预测二叠纪地区2018年原油平均产量约330万桶/日,当地炼厂仅能够消化50万桶/日原油,仍有290万桶/日原油需要往外运输,这已经让二叠纪地区管道运能满负荷运载,目前新增产能只能使用火车以及卡车来进行运输,成本相较于管道运输来说较为昂贵,同样运量也有限。

从美国管道建设计划来看,Sunshine(21万桶/日)、EPIC(55万桶/日)、Permian Express 3(12万桶/日)、Cactus二号线(18万桶/日)、GRAY Oak(38万桶/日)、Magellan(35万桶/日)等新增管道启用时间为2019年。明年管道建设或许会迎来些许改善,但四季度预计管道瓶颈仍然会制约美国原油产量扩张,难以有进一步扩张的空间。

图为美国原油产量变化

图为美国DUC变化

未来展望

短期来看,美国秋季炼厂检修结束,冬季取暖油需求回暖,美国库存连续累库现状恐难以维持。中长期来看,伴随着亚洲炼厂恒力、荣盛开工和沙特阿拉伯在新加坡新建Rapid炼厂的上线,未来约100万桶/日新增原油需求也会支撑油价。从原油远期曲线来看,近端结构为Contagon结构,确实说明了近期利空笼罩,现货市场供给过剩,使得整个远期曲线趋于平坦,但原油下游企业在低油价进行大量买入套保操作,远端价格依然得到强有力支撑,这也意味着不少现货企业中长期并不看跌油价。所以尽管原油市场利空笼罩,但后市我们也不宜过度悲观。

(作者单位:中辉期货)

Copyright © 1998 - 2013 Yunzhuan. All Rights Reserved 闽ICP备2021019690号-8

厦门企友通信息技术有限公司|反诈专区